Je viens de recevoir sur ma boîte courriel un message non sollicité: une proposition de réduire mes crédits en un seul. Cela vous dit quelque chose?

Je viens de recevoir sur ma boîte courriel un message non sollicité: une proposition de réduire mes crédits en un seul. Cela vous dit quelque chose?

Comme des millions de Français, me voilà la cible des vautours qui, depuis bien des années, se nourrissent des blessures des consommateurs crédules. Je dis stop!

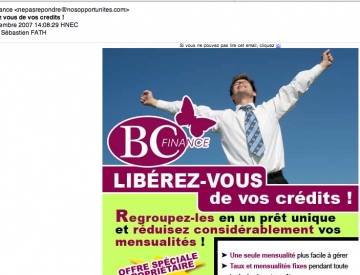

Regardez cette capture d’écran ci-dessous. Elle vous donne un aperçu de l’offre qui m’a été faite.{kind=link}

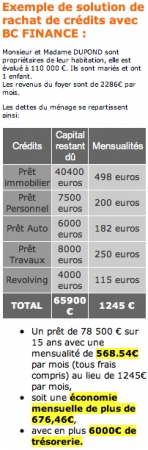

Maintenant, regardez la simulation ci-dessous. Elle provient du site internet de l’organisme de crédit en question, et illustre bien les abus (pour ne pas dire plus) d’organismes de crédits sans scrupules, qui pullulent aujourd’hui pour le plus grand malheur des consommateurs.

Oui, vous avez bien lu : sous couvert de soulager le fardeau de crédits trop lourds, cet organisme vante une formule de crédit unique…. Qui aggrave le volume total du crédit de près de 20%. "Libérez-vous, libérez-vous qu'ils disaient...."

On passe d'un volume total de 65900 Euros de crédit (avant d'être "sauvé" par l'organisme...) à un volume total de 78500 Euros à rembourser. Sacré progrès effectivement...

S’il fallait résumer, le slogan pourrait être: vous craignez d’être étouffés par le crédit? Nous venons à votre aide. Grâce à nous, vous serez plus sûrement (et plus lourdement) étouffés, mais sans en avoir l’air.

D’un côté, on vous allège vos crédits mensuels… Mais au prix d’un coût exorbitant qui vous tue bien plus sûrement que dans votre situation précédente.

Et que se passe-t-il au final ?

On va racheter votre maison hypothéquée. Car entre temps, bercé d'illusions par vos mensualités réduites (mais plus longues et au total plus coûteuses), vous allez céder à d'autres tentations d'achat (surtout qu'on vous fait miroiter une "réserve" de"6000 euros de trésorerie", sic), et vous effondrer sous la charge, au premier coup dur venu (gros frais imprévus, décès, chômage etc.).

C'est ainsi que les organismes de crédit ne cessent d'étendre leur richesse foncière, bâtie sur la paupérisation de consommateurs abusés.

Clients pour les enfants de Don Quichotte

Clients pour les enfants de Don Quichotte

Et hop, un client de plus pour les enfants de Don Quichotte. Entre les organismes de rachat de crédit, les organismes de crédit non bancaire (Cofidis, Cetelem etc…), les banques, tous prompts à vous rappeler votre «réserve d’argent» (imaginaire) afin de vous endetter plus, les vautours ne manquent pas, et dans l’impunité la plus totale.

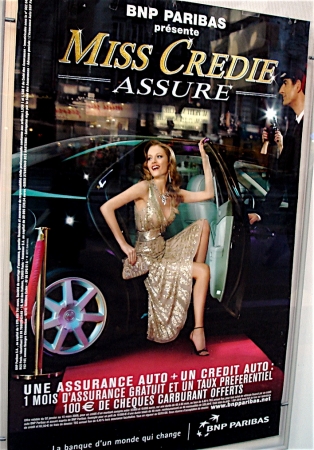

Et sans gêne avec ça ! Autant on «serre la vis» (ce qui ne me gêne aucunement si c’est fait avec discernement) dans le domaine des abus de faiblesse dans la sphère religieuse, autant on montre, dans notre pays, une indifférence politique bien coupable envers ces vautours du crédit facile, qui n’hésitent pas à parer leur offre des traits d’une top-model (cf. ci-dessous cette pub 2006) pour mieux vous faire cracher vos Euros...même quand vous n'en avez pas.

Ces organismes qui pullulent, ces charognards qui prospèrent sur les tentations toujours plus fortes de notre société de consommation, qui les ramènera à la raison?

Quel Honoré de Balzac du XXIe siècle dénoncera ces usuriers nouveau genre? On attend le romancier français qui, au lieu de se scruter le nombril comme 75% de la gente littéraire parisienne, prendra à bras le corps ce scandale.

Quel Honoré de Balzac du XXIe siècle dénoncera ces usuriers nouveau genre? On attend le romancier français qui, au lieu de se scruter le nombril comme 75% de la gente littéraire parisienne, prendra à bras le corps ce scandale.

Sans parler des politiques…

A part peut-être Ségolène Royal, qui avait fait remonter le problème des abus du crédit lors des débats participatifs, je n’ai pas entendu nos leaders politiques sur ce sujet, ou si peu.

Tout n'est certes pas la faute des banques, ni des organismes de crédit. Faire crédit n'a en soi rien de choquant, et peut rendre de grands services... à condition qu'on proportionne le crédit aux ressources, afin que la dette n'écrase pas celui qui la contracte.

D'autre part, la responsabilité individuelle de chacun est engagée aussi: on n'oblige personne à multiplier les crédits à la consommation! Les consommateurs gagneraient à se responsabiliser davantage, à être moins 'moutons', aidés par toutes celles et ceux qui parviennent à décoder les trompe-l'oeil de l'incitation permanente à l'achat.

Il reste qu'il est difficile de ne pas frémir lorsqu'on voit comment certaines publicités, certaines offres intrusives (du style du courriel que j'ai reçu hier) viennent solliciter sans cesse, avec indécence, votre désir de consommer... Et vous proposent de souscrire aux crédits sans vérification appropriée de votre capacité de remboursement... jusqu'au pas de trop, qui vous fait tomber.

En ces temps de Noël, le bal des vautours bat son plein. Résistons.

Bravo la Mairie de Paris !

Bravo la Mairie de Paris !

Et pour nous donner du courage, cette bonne nouvelle qui nous vient de la Mairie de Paris, dont je salue l’initiative: la Ville de Paris va réduire la publicité dans ses rues, jusqu’à 30% de moins, en bannissant les affiches de 12m2, celles qui ornent les zones boisées classées, les panneaux déroulants de nuit et le petit affichage…

Cela au moins (si cela se confirme!), c’est un vrai cadeau de Noël: regagner un peu de gratuité et de beauté face à l’envahissement mercantile qui, à force de dépasser les limites, nous transforme en proies.

Commentaires

"la Ville de Paris va réduire la publicité dans ses rues, jusqu’à 30% de moins, en bannissant les affiches de 12m2, celles qui ornent les zones boisées classées, les panneaux déroulants de nuit et le petit affichage…" probablement parce que cela nuit aux nouveaux panneaux JCDecaux (illuminés et électriques) à proximité des vélibs... plus de 1000 nouveaux panneaux...

Réponse à Baptiste

Ah! Je suis peut-être encore trop naïf.

Pourtant, j'ai lu que JC Decaux était fort mécontent du projet de la Mairie de Paris de réduction des panneaux publicitaires...

Serait-ce un mécontentement de façade, avec arrangements d'arrière-boutique?

A suivre. Et libre à qui a de nouvelles infos sur le sujet de les poster sur ce blog.

Le pire c'est que ces empires financiers sont basés sur du sable.

Le jour où ils veulent effectivement saisir les hypothèques, l'immobilier s'effondre et les crédits partent en fumée

Les banques et organes de crédit ont prêté tellement d'argent sans garanties sérieuses que les liquidités commencent à manquer... La BCE vient d'arroser le marché avec plus de 350 mds d'euros!

Cher M. Fath,

J'ai découvert votre blog par le biais d'autres blogueurs que je considère comme étant de grande qualité, ce qui est un gage de confiance, et j'ai pu apprécier à plusieurs reprises votre production dans les domaines touchant à votre spécialité, la sociologie.

Mais là, avec cette sortie dans l'univers du crédit, il semble que vous vous soyez un peu abîmé dans une posture compassionnelle légèrement ignorante.

Les établissements de crédit font payer les intérêts comme proportionnels à la somme restant dûe. Cela fait partie du calcul initial des mensualités, même si ensuite ces intérêts peuvent être répartis dans le temps de façon à avoir une mensualité constante. Elles n'ont donc pas intérêt à ce que vous remboursiez tout d'un coup l'encours de votre crédit, et d'ailleurs, vous ne le pouvez pas : un remboursement anticipé donne lieu à une majoration, afin que la banque ne perde pas les intérêts dont votre remboursement la prive. C'est parfaitement normal, puisque elle n'a au départ accepté de vous prêter que dans la mesure où elle attendait un certain retour sur investissement.

Pourquoi donc cet organisme de rachat de crédit substitue-t-il un encours de 78500 à un encours de 65900? D'abord parce qu'elle laisse à votre disposition 6000€ (cette modalité est certainement négociable), ce qui fait donc un surcoût de 6600€ seulement... Et ce surcoût est bien évidemment, la résultante du remboursement anticipé, ainsi que, peut-être, quelques frais de dossier parce qu'il faut s'adresser à 5 établissements différents (en général, c'est le taux d'intérêt qui inclut les frais de gestion de toutes natures). Cette charge est, en quelque sort, intégrée aux crédits précédents, même si cela n'apparaît pas dans l'encours.

Le plus drôle, c'est qu'il y a des choses à reprocher aux organismes de crédit : la pratique du credit revolving, par exemple, qui pousse au surendettement, ou l'insuffisante vérification de la part des prêteurs de la capacité réelle de l'emprunteur à honorer sa dette (on ne vérifie pas l'existence d'autres crédits)...Eventuellement le niveau des taux, même si évidemment il est élevé parce qu'il tient compte du plus grand risque de défaut et du terme éloigné de l'échéance.

Mais critiquer le refinancement, qui est une des plus utiles inventions en matière de crédit de ces dernières années, et qui permet réellement à des ménages de se sortir d'une situation de défaut de paiement imminent, avec tout ce que ça peut supposer (saisie, interdiction bancaire...), c'est extrêmement injuste, surtout que le motif de votre indignation est, je le répète, à côté de la plaque.

Convoquer Balzac (comme s'il s'agissait d'usure) au tribunal de votre émoi, qualifier ces établissements de vautours, c'est aussi complètement ridicule.

Histoire de vous prouver que je ne suis pas un vil suppôt du méchant capital apatride, je vous suis absolument sur les autres responsabilités à la multiplication des cas de surendettements, en premier lieu les prêteurs qui ne vérifient pas suffisamment les capacité d'endettement, et plus encore (mais là c'est diffus), cette société insupportablement publicitaire qui crée chez les gens des frustrations et des désirs irrésistibles à satisfaire. Mais on ne peut, hélas, pas prendre tout le monde par la main.

Par contre de grâce, ne tapons pas sur les organismes de refinancement, qui ne sont pas des philanthropes, mais qui constituent quand même davantage une solution qu'un problème (parce que, déjà, ils sont plus renseignées sur votre capacité à rembourser).

Réponse à Denys,

J'entends bien vos arguments et je les trouve assez justifiés. Pour aller dans votre sens, je reconnais que mon expression était sans nuance, le terme de "vautour" n'étant pas particulièrement léger en effet. J'admets aussi que vous marquez un point en soulignant une tendance à l'emphase compassionnelle dont j'ai, en effet, à me méfier: cela ne fait en général pas avancer les choses d'y céder (même si la compassion, en elle-même, n'est pas interdite à qui veut réfléchir et régler les problèmes).

Mais vous vous méprenez en grande partie sur mon propos.

Ce qui me choque, ce n'est pas le principe du crédit, que je trouve parfaitement normal.

Le refinancement du crédit, sur un échéancier plus long (et donc avec un coût plus élevé) ne me choque pas non plus a priori, même si je serais moins enthousiaste que vous pour le qualifier.

En revanche, ce qui me scandalise, et qui est l'objet réel de mon billet d'humeur, c'est la manière de faire de la publicité autour de ces offres. Je trouve malhonnête de faire croire aux gens qu'ils vont se "libérer" de leurs crédits alors qu'en réalité, ils auront plus à payer. Je trouve malhonnête d'indiquer en très gros les mensualités réduites, et en tout petit le coût total du crédit, renchéri de 20%. Je trouve malhonnête de démarcher les gens qui n'ont rien demandé, en polluant leur courriel d'invitations à souscrire. Je trouve plus que "limite" d'accompagner systématiquement ces offres d'illustrations aguicheuses (cadre qui bondit de joie, top-model qui sort d'une voiture de luxe) pour mieux faire mordre à l'hameçon.

Je ne suis aucunement anticapitaliste. Mais on doit pouvoir accepter le système capitaliste sans avaler n'importe quoi. Il y a aujourd'hui en France un vrai scandale de la surenchère au crédit, et même si les consommateurs sont en partie responsables, les organismes de crédit ne sont pas des oies blanches, au-dessus de tout soupçon.

Et je maintiens que si tous ces organismes ne sont pas des vautours, il y a bel et bien une forme de mentalité de charognard dans ce harcèlement publicitaire non-régulé, qui "se nourrit sur la bête".... jusqu'au surendettement et à l'hypothèque.

Telle était l'essence de mon propos, suscité par un "énième" pourriel publicitaire sur ma boite mail, émanant de ces organismes. Si l'on veut bien passer outre des raccourcis parfois trop rapides, mais propres au genre du blog, je crois qu'il y a vraiment matière à réflexion.

Nombre de personnes ne connaissent pas leur richesse et font appel au crédit. Actuellement le CAC 40 perd plus de 3% et l'or est au plus haut. C'est tout à fait emblématique de ce qu'il se passe depuis plus d'un an sur ces deux marchés. Si vous avez besoin d'argent et si vous possédez un peu d'Or sous quelque forme que ce soit, bijoux, déchets, pièces ou lingots, n'attendez pas, c'est le moment de vendre, vous serez étonné du montant récolté !

achat or

Le gouvernement Sarkozy a fait quelque chose de bien récemment sur ce sujet! La réforme du crédit par Christine Lagarde, chapeau. La gauche aurait du le faire depuis longtemps.... Finalement, c'est Sarko qui l'a fait. Dans l'indifférenc de la Gauche. Pauvre Gauche: difficile de faire plus minable.